Sub navigation menu:

你在這裡: 主頁 > 產品 > Global X國指每日槓桿 (2x) 產品 > FAQ

Global X 國指每日槓桿(2x)產品 (股份代號: 7230)

Global X 國指每日槓桿(2x)產品 (股份代號: 7230)

| 問題 |

|---|

| 1. 甚麼是槓桿產品? |

| 槓桿產品一般旨在實現相當於相關指數單日回報若干倍的回報。例如,若相關指數單日上升10%,兩倍(2x)槓桿產品的目標為於同一交易日提供20%回報。 |

| 2. 指數與指數的槓桿表現於超過一日期間有什麼差別(即點到點表現的比較)? |

產品的目標是提供達到指數每日表現的一個預設槓桿因子(2x)的回報。因此,產品的表現在超過1個營業日的期間未必可緊貼指數累計回報的2x。意思是指數在超過單一日期間的回報乘以200%一般不會相等於產品在同一期間的表現。

在缺乏方向或呆滯的市場,產品的表現可能遜於指數200%的回報。這是由於複合作用造成,即之前的收益在本金額以外再產生收益或損失的累計作用,更會因市場的波動及產品持有期而擴大。此外,波幅對產品的影響因槓桿因素而加強。下列各項情況說明產品的表現在不同市況之下,在較長期間如何可能偏離於指數累計回報表現(2x)。所有各項情況都以假設性的10港元投資於產品為基礎。

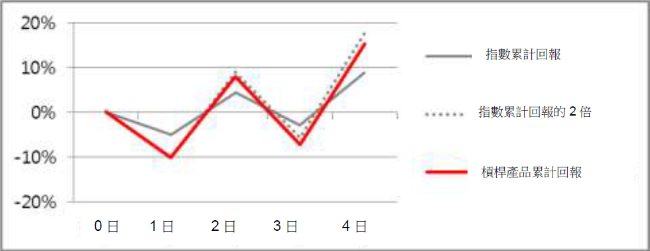

情況I:持續趨升

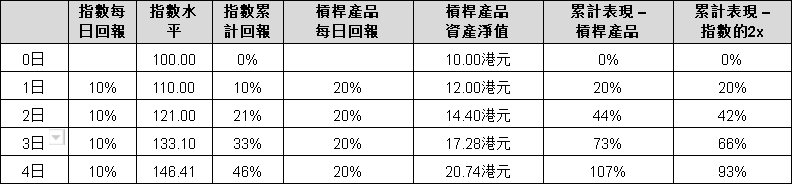

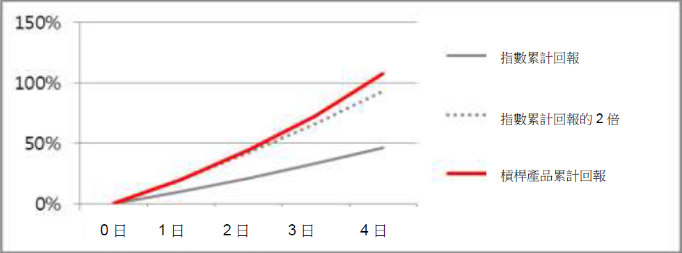

在持續趨升的市況,指數在超過1個營業日穩步上揚,產品的累計收益將大於指數累計收益的兩倍。如以下情況所示,如投資者已於0日投資於產品,而指數於4個營業日每日增長10%,至4日產品將已累計收益107%,相比之下,指數錄得93%的收益,是累計回報的兩倍。

下圖進一步顯示在持續趨升的市況中,在超過1個營業日期間產品的表現相對於指數累計回報兩倍的差額。

下圖進一步顯示在持續趨升的市況中,在超過1個營業日期間產品的表現相對於指數累計回報兩倍的差額。

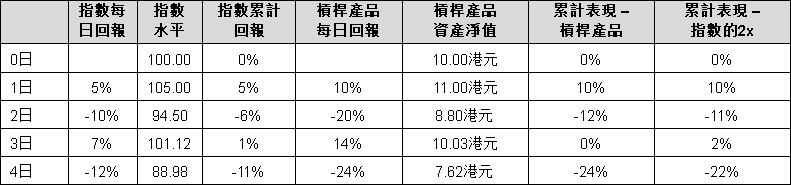

情況II:持續下滑

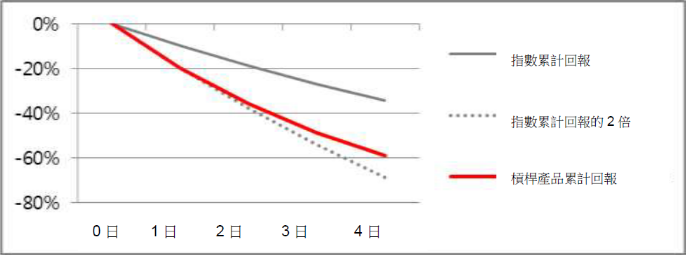

在持續下滑的市況,指數在超過1個營業日穩步下滑,產品的累計損失將少於指數累計損失的兩倍。如以下情況所示,如投資者已於0日投資於產品,而指數於4個營業日每日下跌10%,至4日產品將已累計損失59%,相比之下,指數錄得69%的損失,是累計回報的兩倍。

情況II:持續下滑

在持續下滑的市況,指數在超過1個營業日穩步下滑,產品的累計損失將少於指數累計損失的兩倍。如以下情況所示,如投資者已於0日投資於產品,而指數於4個營業日每日下跌10%,至4日產品將已累計損失59%,相比之下,指數錄得69%的損失,是累計回報的兩倍。

下圖進一步顯示在持續下滑的市況中,在超過1個營業日期間產品的表現相對於指數累計回報兩倍的差額。

下圖進一步顯示在持續下滑的市況中,在超過1個營業日期間產品的表現相對於指數累計回報兩倍的差額。

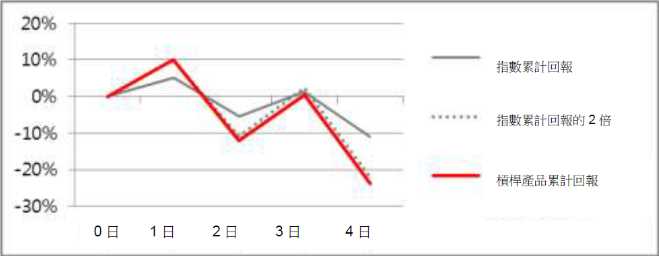

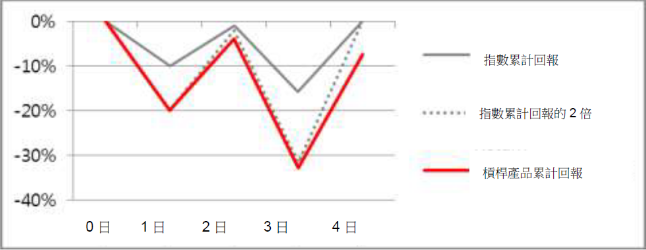

情況III:趨升但表現波動

在趨升但表現波動的市況,指數在超過1個營業日期間整體向上但即日表現波動,產品的表現可能受到不利影響,以致產品的表現可能遜於指數累計回報的兩倍。如以下情況所示,如指數在5個營業日期間增長9%但即日表現波動,產品將錄得15%的累計收益,相比之下,指數錄得18%收益,是指數累計回報的兩倍。

情況III:趨升但表現波動

在趨升但表現波動的市況,指數在超過1個營業日期間整體向上但即日表現波動,產品的表現可能受到不利影響,以致產品的表現可能遜於指數累計回報的兩倍。如以下情況所示,如指數在5個營業日期間增長9%但即日表現波動,產品將錄得15%的累計收益,相比之下,指數錄得18%收益,是指數累計回報的兩倍。

下圖進一步顯示在趨升但表現波動的市況中,在超過1個營業日期間產品的表現相對於指數累計回報兩倍的差額。

下圖進一步顯示在趨升但表現波動的市況中,在超過1個營業日期間產品的表現相對於指數累計回報兩倍的差額。

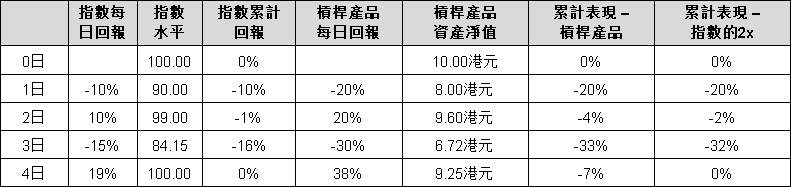

情況IV:下滑但表現波動

在下滑但表現波動的市況,指數在超過1個營業日期間整體下滑但即日表現波動,產品的表現可能受到不利影響,以致產品的表現可能遜於指數累計回報的兩倍。如以下情況所示,如指數在5個營業日期間下跌11%但即日表現波動,產品將錄得24%的累計損失,相比之下,指數錄得22%損失,是指數累計回報的兩倍。

情況IV:下滑但表現波動

在下滑但表現波動的市況,指數在超過1個營業日期間整體下滑但即日表現波動,產品的表現可能受到不利影響,以致產品的表現可能遜於指數累計回報的兩倍。如以下情況所示,如指數在5個營業日期間下跌11%但即日表現波動,產品將錄得24%的累計損失,相比之下,指數錄得22%損失,是指數累計回報的兩倍。 下圖進一步顯示在下滑但表現波動的市況中,在超過1個營業日期間產品的表現相對於指數累計回報兩倍的差額。

下圖進一步顯示在下滑但表現波動的市況中,在超過1個營業日期間產品的表現相對於指數累計回報兩倍的差額。 情況V:指數表現呆滯的波動市場

在指數表現呆滯的波動市場,前述的複合作用可能對產品的表現產生不利的影響。

如下表所示,即使指數已回復之前的水平,產品仍可能貶值。

情況V:指數表現呆滯的波動市場

在指數表現呆滯的波動市場,前述的複合作用可能對產品的表現產生不利的影響。

如下表所示,即使指數已回復之前的水平,產品仍可能貶值。

下圖進一步顯示在指數表現呆滯的波動市場,在超過1個營業日期間產品的表現相對於指數累計回報兩倍的差額。

下圖進一步顯示在指數表現呆滯的波動市場,在超過1個營業日期間產品的表現相對於指數累計回報兩倍的差額。

如各圖表所示,產品的累計表現在超過1個營業日的期間並不等於指數累計表現的兩倍。

投資者應注意,由於「路徑依賴」及指數每日回報的複合作用影響,在超過單一日的期間,尤其是在市場波動對產品的累計回報有負面影響的期間,指數的表現乘以二(及由此產品在未扣除費用及支出之前的表現)未必是指數回報的兩倍,亦可能與指數在同一期間的變動程度完全不相關。

如各圖表所示,產品的累計表現在超過1個營業日的期間並不等於指數累計表現的兩倍。

投資者應注意,由於「路徑依賴」及指數每日回報的複合作用影響,在超過單一日的期間,尤其是在市場波動對產品的累計回報有負面影響的期間,指數的表現乘以二(及由此產品在未扣除費用及支出之前的表現)未必是指數回報的兩倍,亦可能與指數在同一期間的變動程度完全不相關。

|

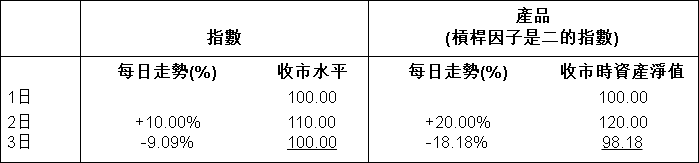

| 3. 什麼是路徑依賴? |

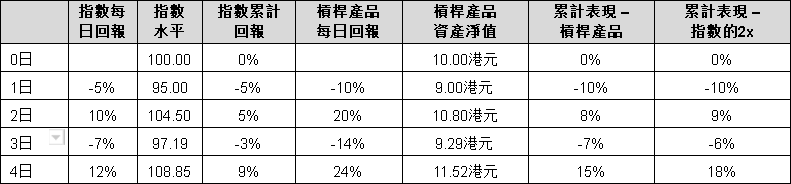

產品以每日跟蹤指數表現的兩倍為目標。然而,由於指數的路徑依賴及指數每日表現的兩倍,在就超過一日的期間將指數與指數表現的兩倍互相比較(即點到點表現的比較)時,指數過往表現的兩倍並不等於指數於同一期間簡單計算的表現的兩倍。

以下是說明指數的「路徑依賴」及指數表現的兩倍的範例。請注意,所用數字僅供說明,並不表示可能達到的實際回報。

假定產品每日完全跟蹤指數表現的兩倍,產品每日走勢的絕對變動百分率將是指數的兩倍。就是說,如指數上升10.00%,產品的資產淨值將上升20.00%,如指數下跌9.09%,則產品的資產淨值將下跌18.18%。根據上述每日走勢,指數各自的收市水平及產品於收市時的資產淨值如以上範例列明。

於3日,指數的收市水平是100,與1日的收市水平相同,但產品收市時的資產淨值則為98.18,低於其於1日的收市時資產淨值。因此,將指數從1日至3日的表現與產品的表現作一比較時,產品的表現明顯並非簡單的指數表現乘以二。

假定產品每日完全跟蹤指數表現的兩倍,產品每日走勢的絕對變動百分率將是指數的兩倍。就是說,如指數上升10.00%,產品的資產淨值將上升20.00%,如指數下跌9.09%,則產品的資產淨值將下跌18.18%。根據上述每日走勢,指數各自的收市水平及產品於收市時的資產淨值如以上範例列明。

於3日,指數的收市水平是100,與1日的收市水平相同,但產品收市時的資產淨值則為98.18,低於其於1日的收市時資產淨值。因此,將指數從1日至3日的表現與產品的表現作一比較時,產品的表現明顯並非簡單的指數表現乘以二。

|

| 4.買賣期貨與買賣槓桿產品有什麼差別? |

| 買賣槓桿產品的最大潛在損失即全部初始投資資產。然而投資者買賣期貨的潛在損失可能大於其所繳付的初始保證金,而導致追加保證金。 |

| 5. 以期貨為基礎和以掉期為基礎的結構有什麼差別? |

以期貨為基礎和以掉期為基礎的合成模擬結構均適用於槓桿產品,取決於證監會批准。

掉期和期貨合約均有相同功能: 兩者皆容許投資者於指定時間和以特定價錢買或賣指定種類的資產。以下表格則顯示兩者的差異:

由於以上差異,以期貨和掉期為基礎的合成模擬結構有不同的特點。從投資組合成分的層面來看,以期貨為基礎的合成模擬結構通常較為透明。從基礎資產多樣性及投資策略的層面來看,以掉期為基礎的合成模擬結構提供更多靈活度。就對手方違約風險方面來說,由於結算所提供擔保,以期貨為基礎的合成模擬結構則一般面對較低風險。

由於以上差異,以期貨和掉期為基礎的合成模擬結構有不同的特點。從投資組合成分的層面來看,以期貨為基礎的合成模擬結構通常較為透明。從基礎資產多樣性及投資策略的層面來看,以掉期為基礎的合成模擬結構提供更多靈活度。就對手方違約風險方面來說,由於結算所提供擔保,以期貨為基礎的合成模擬結構則一般面對較低風險。

|

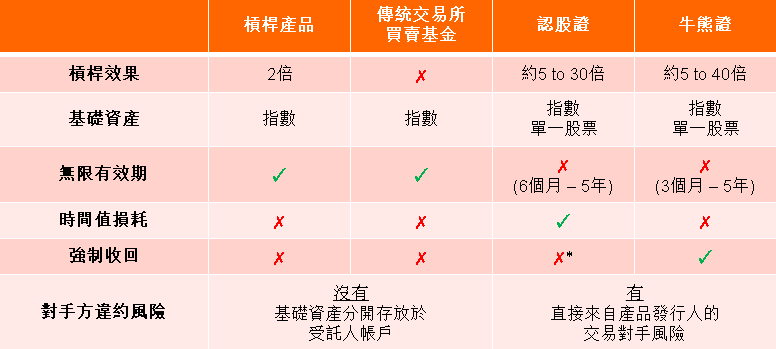

| 6. 槓桿產品、交易所買賣基金、認股證及牛熊證有什麼差別? |

* 可被強制收回非標準型權證排除在外

* 可被強制收回非標準型權證排除在外

|

免責聲明:

- 本網頁所載若干資料由第三方來源編纂。未來資產環球投資(香港)有限公司(「未來資產香港」)已盡其努力以確保該等資料均屬準確、完整及 最新,並且已採取審慎措施以準確地複製有關資料。未來資產香港不會就因未經授權使用本網 頁所導致任何損失或損害負責。本網頁所載資料僅供說明用途,並不構成於任何司法管轄區購買、銷售或認購任何證券或財務工具的任何建議、提呈或邀約。投資涉 及風險,概不能保證本產品的表現將取得回報,並可能會出現取得零回報或損失所投資金額的情況。過往表現並不代表未來表現的指引。投資者在作出對本產品的任 何投資決定前,應閱讀本產品的發行章程所載的詳情及風險因素。投資者應確保其完全明白本產品所附帶的風險,並且應考慮其本身的投資目標及風險承受程度。 茲建議投資者在作出任何投資前,應徵求獨立專業意見。本產品的發行章程可於www.am.miraeasset.com.hk/globalx網站獲得。

- 文內所提及個別行業、證券或公司僅作一般資料及說明用途,並不是建議買賣有關證券,或代表發行人在任何時期持有該投資。

- 本文提及的基金或證券並不是由國企指數(國指)保薦、背書或推廣,國指並不會就任何該等基金或證券或該等基金或證券的指數承擔責任。本產品的發行章程對國指與未來資產香港及任何相關基金的有限關係載有更詳盡的說明。

- 投資者務請注意,本產品有別於典型零售基金,因為本產品單位或只可透過參與證券商以大額增設或變現單位。本網頁由未來資產香港發行,並未經香港證券及期貨事務監察委員會審閱。